Al referirnos al IRPH actual tenemos que hacer mención a dos dimensiones diferentes en las que se encuentra el índice hipotecario. Por una parte, debemos hablar del IRPH oficial, es decir el IRPH como Índice de Referencia de Préstamos Hipotecarios o tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre, y su valor variable mes a mes es publicado aproximadamente cada día 20 de cada mes por el Banco de España (BDE) y también además en el Boletín Oficial del Estado (BOE). Estos valores que alcanza el IRPH se utilizan para las correspondientes revisiones de las hipotecas a interés variable que se encuentran referenciadas a este índice.

Por otra parte nos encontramos con el panorama judicial en el que se encuentra inmerso el IRPH, ya que muchas hipotecas IRPH han sido objeto de demanda judicial y esta jurisprudencia IRPH, también tenemos que tenerla en cuenta dentro de lo que denominamos IRPH actual. Entonces en esta página para referirnos al IRPH actual hablaremos del IRPH oficial, dando a cononer su evolución, datos y grafíco actual y que servirá para saber si nuestra hipoteca subirá o bajará dependendiendo de la evolución del IRPH, y por otra parte de la jurisprudencia IRPH, sabiendo como se encuentra actualmente a nivel jurídico el IRPH.

IRPH oficial

Antes de indicar la situación actual del valor alcanzado actualmente por el IRPH, debemos de aclarar, que antes de 2013, exisitían tres variantes IRPH: IRPH Cajas, IRPH Conjunto de Entidades, y por último IRPH Cajas. En 2013 dejaron de publicarse el IRPH Cajas, y el IRPH Bancos, quedándose el IRPH Entidades, que es al que nos referiremos al dar sus datos, porque ya es el único IRPH del que se publican datos oficiales.

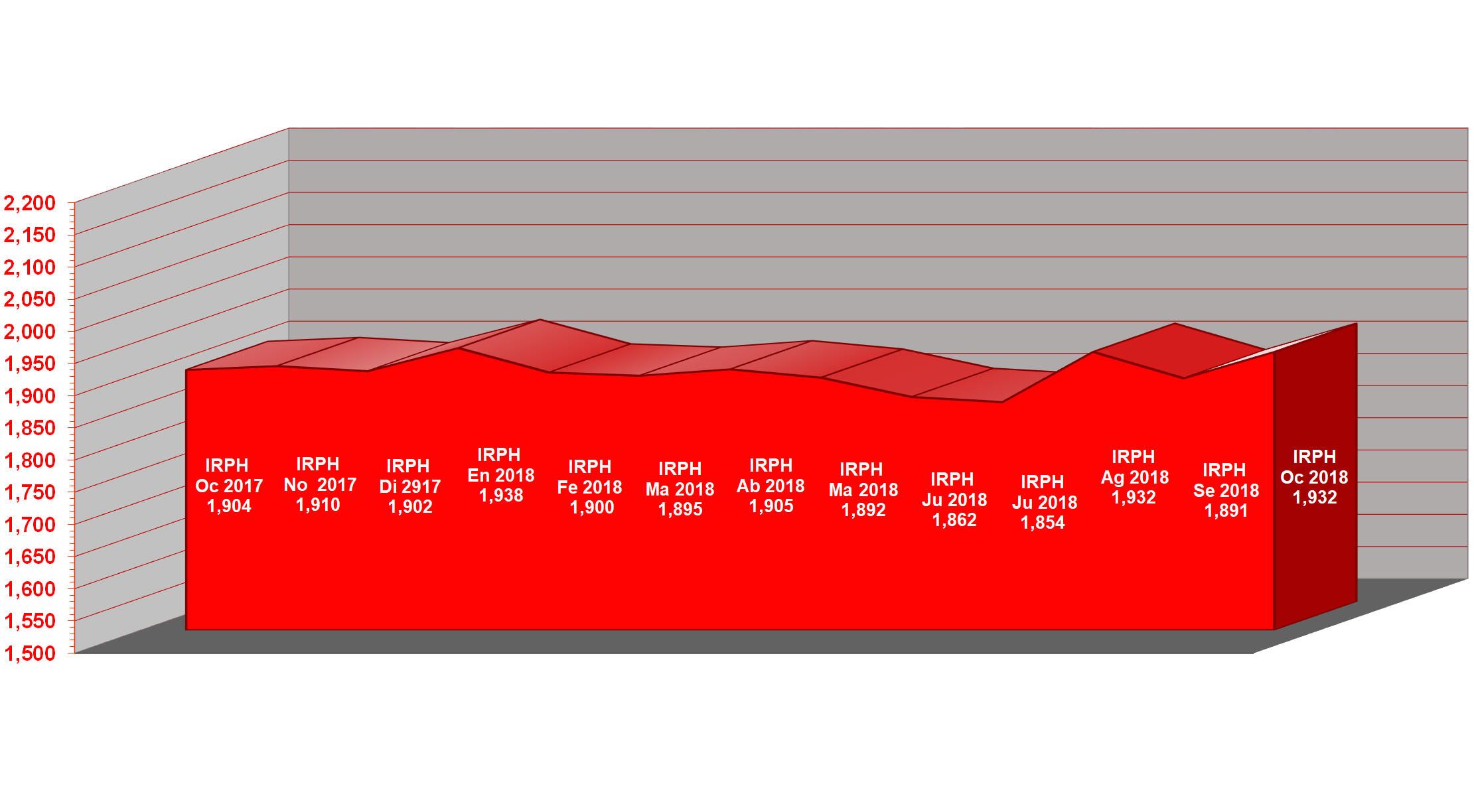

El último valor publicado del IRPH corresponde a octubre de 2018 donde alcanzó el valor de 1,932%, subiendo 41 milésimas, ya que el IRPH de septiembre de 2018 mostró el valor del 1,891%. Acutalmente el IRPH, y desde hace ya muchos meses, va alternando pequeñas subidas con bajadas igualmente poco significantes, pudiéndose decir, que las hipotecas IRPH en sus correspondientes revisiones prácticamente no varían. Hace un año en septiembre de 2017 el IRPH señaló el valor de 1,873%, por lo que ahora se encuetra por encima de ese valor, y por tanto en una revisión anual de una hipoteca referenciada al IRPH utilizando el valor de septiemebre se encarecerá ligeramente.

Aquí os mostramos el gráfico anual del IRPH y con ello podemos ver los últimos doce valores que ha alcanzado el índice. Con estos valores, y utilizando la cálculadora de revisión de hipoteca, podremos saber si nuestra hipoteca subirá o bajará y en que medida.

IRPH jurídico. Jurisprudencia IRPH

Si queremos hablar del IRPH actual, no podemos dejar de mencionar su importante vertiente jurídica, ya que actualmente y desde hace varios años el IRPH se encuentra inmerso en multitud de proceso judiciales, ya que muchos ciudadanos con hipoteca IRPH, han interpuesto una demanda por considerar que el tipo de interés que se les aplica debido al IRPH es injusto y que por tanto se encuentran afectados por el IRPH. En este sentido tenemos que decir, que multitud de hipotecas IRPH han sido objeto de demanda y ya se han dado muchas sentencias en todas las instancias judiciales, en los Juzgados de Primera Instancia, en las Audiciencias Provinciales y en el Tribunal Supremo. Además el Tribunal de Justica de la Unión Europea (TJUE) deberá pronunciarse pronto sobre el IRPH, en los casos que le son elevados. Para hablar del IRPH en la dimensión judicial actual, tenemos que hacer de forma resumida un breve recorrido de su trayectoria en los organos jurisdiccionales.

- La crisis económica y el pinchazo de la burbuja inmobiliaria en nuestro país provoca verdaderos casos dramáticos en familias que no pueden hacer frente a sus hipotecas lo que provoca deshaucios y se crean movimientos sociales y plataformas contra los deshaucios y afectados por la hipoteca en defensa de las familias y ciudadanos. Quedan en clara evidencia las cláusulas suelo y las hipotecas IRPH. Los ciudadanos con hipoteca IRPH se percatan con incredulidad que la mayoría de otras personas cuentan con hipotecas que se abaratan considerablemente gracias a las contínuas caídas del Euríbor, y sin embargo las suyas lo hacen mucho más tarde y en mucha menor medida. Aparecen las primeras demandas, las primeras asociaciones y plataformas de ayuda por los afectados.

- Las demandas judiciales en contra del IRPH se van resolviendo en los juzgados de Primera Instancia. Las sentencias a favor del banco o del cliente son recurridas y llegan hasta las Audiencias Provinciales. Inevitablemente llega un caso de hipoteca IRPH hasta el Tribunal Supremo.

- El 14 de diciembre de 2017 se conoce la sentencia del Tribunal Supremo por el caso IRPH admitido a trámite por un recurso de casación. La Audicencia Provincial da la razón al cliente y la entidad financiera recurre y el fallo del Tribunal Supremo está posicionado a favor de la entidad financiera. Sin embargo, el voto particular que contiene la misma sentencia, se situa en dirección contraria, argumentado que el IRPH es un índice complejo y que exije un plus de información por parte del profesional encargado de presentarlo al consumidor, sus valores alcanzados en el pasado y perspectivas o posibles escenarios de evolución futura y comparación con otros índices hipotecarios.

- Ante la discrepancia de la setencia del Tribunal Supremo y el voto particular también contenido en ella, lejos de aclararse la situación jurídica de los casos IRPH, aumenta la disparidad de criterio en los juzgados, hasta que finalmente un juzgado de Barcelona eleva cuestión prejudicial al Tribunal de Justicia de la Unión Europea (TJUE).

- El TJUE no acepta resolver el caso de forma urgente sino que opta por dar tiempo para que las partes presentes observaciones.

- La Comisión Europea presenta las suyas, se situa en posición parecida al voto particular de la sentencia del Tribunal Supremo, es decir a favor del cliente. Se vuelve a señalar la distinción entre el IRPH, índice como tal, y la cláusula IRPH que utiliza el índice IRPH y en este sentido entra en juego la Directiva 13/93 de la CEE sobre cláusulas abusivas. El índice IRPH al ser oficial, reglamentado y regulado administrativamente, no puede ser sometido al control de transparencia, pero la cláusula IRPH, es decir, el apartado del contrato hipotecario que señala que la hipoteca a interés variable se encuentra referenciada al IRPH, si que debe estar sometida al control de transparencia. En los contratos hipotecarios, no es obligado, no es un imperativo, utilizar el IRPH, sino que como se ha hecho en la inmensa mayoría de hipotecas en España, se podía haber usado también el Euríbor, por lo que la cláusula IRPH, no queda fuera de la Directiva sobre cláusulas abusivas.

- Con las observaciones de la Comisión Europea aumentan de forma considerable que el TJUE, dictamine a favor del cliente en el caso IRPH.