La forma de cálculo del IRPH, es la causante evidentemente de que el IRPH se haya situado y se sitúe siempre por encima del Euribor. Históricamente siempre ha estado el Euríbor por debajo del IRPH, y en los años de la crisis económica poniendo su punto de inicio a finales de 2007, el IRPH ha intensificado su diferencia, situándose siempre durante estos años con una diferencia sobre el Euribor alrededor de dos puntos. Esto ha supuesto un perjuicio económico para los consumidores con Hipoteca IRPH frente a los que tienen hipoteca Euribor, pues dos puntos de interés significan pagar mucho más dinero en un préstamo.

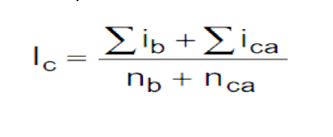

La forma de cálculo del IRPH viene determinada en la Circular 5/2012, de 27 de junio, del Banco de España, a entidades de crédito y proveedores de servicios de pago, sobre transparencia de los servicios bancarios y responsabilidad en la concesión de préstamos. Allí nos encontramos que al IRPH se le define como el tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España y no es otra cosa que la media simple de los tipos de interés medios ponderados por los principales de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años, para adquisición de vivienda libre, que hayan sido iniciadas o renovados por los bancos y las cajas de ahorros en en el mes a que se refiere el índice. Dichos tipos de interés medios ponderados serán los tipos anuales equivalentes declarados al Banco de España para esos plazos por el colectivo de bancos y cajas de ahorros. Y llegamos a la fórmula:

Teniendo que Ic es la media de los tipos de interés medios ponderados el conjunto de entidades, ib e ica son los tipos de interés medios ponderados de los préstamos de cada banco y caja de ahorros, respectivamente, nb y nca son el número de bancos y cajas de ahorros declarantes.

Podemos llegar a pensar que, si a una hipoteca IRPH le van a aplicar la media de los tipos de interés aplicados a las hipotecas iniciadas o renovadas, resulta positivo, ya que no nos aplicarán el tipo de interés más bajo que se ha dado actualmente, pero tampoco el más alto. El problema es que estamos hablando de la TAE, que incluye los gastos y las comisiones de las hipotecas que se conceden y una vez ya se tenga el valor del IRPH a través de esta media a la nueva hipoteca se le añaden nuevos gastos y comisiones y nuevo diferencial, por lo que existen duplicidades de gastos en las hipotecas IRPH, que no ocurre en las hipotecas referenciadas al Euribor. Esta es la explicación de la razón de que el IRPH se coloca con valores superiores al Euribor y es la que ha originado toda la polémica en torno al índice hipotecario en cuestión.

La Tasa Anual Equivalente o TAE, es un indicador porcentaje que ayuda a que los consumidores pueden comparar las diferentes ofertas hipotecarias y así escoger la mejor, ya que el TAE permite tener una referencia del coste real de la misma. Lo que indica el TAE es el coste efecto de la hipoteca a partir de los siguientes elementos:

- Tipo de interés nominal, conocido como el TIN, y que nos puede llevar a engaño, ya que una hipoteca con un TIN inferior a otro puede en realidad ser más cara que otra con un TIN superior, ya que el TIN no señala comisiones, gastos, ni la frecuencia de los pagos.

- Las comisiones y gastos (Aquí estarían incluidos los gastos como impuestos o la misma tasación del inmueble.)

- La frecuencia de los pagos

El TIN en una hipoteca a interés variable, sí que incluye el diferencial, por ejemplo, si una hipoteca se ofrece a Euribor más 1% del diferencial y en ese momento el Euribor se encuentra en el 1%, el TIN sería del 2%. El problema está en que para el cálculo del IRPH se calcula a partir de los tipos anuales equivalentes, es decir los TAE, y por tanto esos TAE, ya llevan incluidos los TIN, las comisiones y gastos, y la frecuencia de los pagos, por lo que si a partir de ese valor se concedía una hipoteca IRPH añadiéndole nuevos gastos y comisiones y nuevo diferencial, existían por tanto duplicidad de gastos comisiones y diferenciales, a no ser que se aplicará un diferencial negativo para contrarrestar esas duplicidades. Pero debería ser un diferencial bastante negativo, ya que la diferencia entre el IRPH y el Euribor durante muchos meses ha sido superior a dos puntos y como regla general siempre superior al Euribor, y como hemos visto y leído en muchas sentencias correspondientes a demandas de hipotecas IRPH, los diferenciales aplicados eran incluso positivos.